中国充电联盟最新数据显示海通富配资,截至2025年3月,我国公共充电桩市场持续保持高速增长态势,保有量已突破390.0万台大关。环比数据显示,较上月新增6.7万台充电桩,市场扩张步伐稳健;同比增长34.1%的亮眼成绩,更是彰显出新能源充电基础设施建设的蓬勃活力。从结构分布来看,直流充电桩与交流充电桩形成互补发展格局,其中直流充电桩数量达178.5万台,凭借其快速充电特性,成为缓解用户续航焦虑的关键力量;交流充电桩则以211.4万台的规模,在社区、商业场所等场景中发挥基础保障作用。

回顾过去一年,自2024年4月至2025年3月,我国公共充电桩市场呈现出持续且强劲的增长趋势,月均新增约8.3万台。这一数据不仅体现了政策驱动下行业发展的加速度,也反映出新能源汽车保有量攀升带来的刚性需求。持续稳定的增量为新能源汽车用户营造了更便捷的充电环境,有效推动了绿色出行的普及进程。

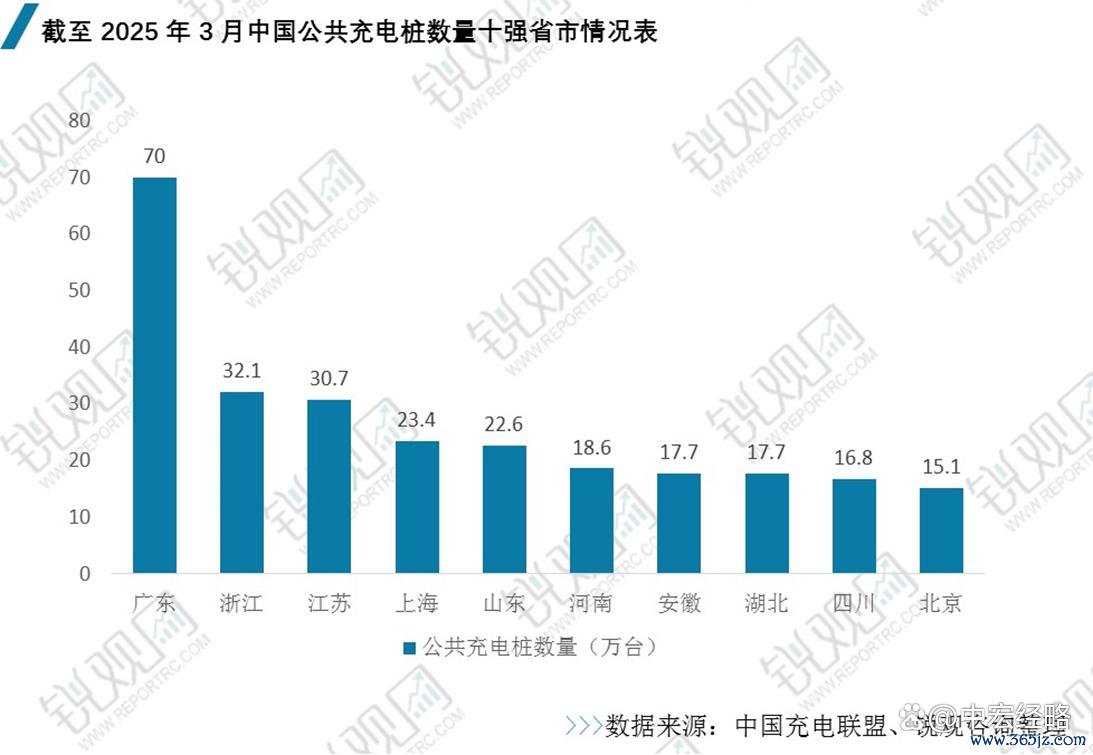

在区域分布层面,公共充电桩呈现出明显的集聚特征。广东、浙江、江苏、上海、山东、河南、安徽、湖北、四川、北京等十个地区,凭借发达的经济水平、较高的新能源汽车保有量以及完善的基础设施规划,成为全国公共充电桩建设的“主力军”,其充电桩保有量占全国总量的67.9%。其中,广东省依托粤港澳大湾区的产业优势与庞大的消费市场,在充电桩布局上遥遥领先;江浙沪地区则凭借长三角一体化发展战略,形成了高密度、广覆盖的充电网络;北京、上海等超一线城市,基于人口密集、交通需求大的特点,持续加大充电设施投入,保障新能源车辆的日常使用需求。

从运营企业竞争格局来看,行业头部效应显著。特来电以74.6万台的运营规模稳居榜首,凭借多年深耕充电市场积累的技术优势与运营经验,在全国范围内构建起庞大的充电网络,尤其在大功率快充领域持续发力,为长途出行和物流运输提供有力支持。星星充电以65.9万台的运营量紧随其后,通过创新的商业模式和精细化运营,在城市公共充电与社区充电领域占据重要地位。云快充以61.3万台的成绩位列第三,凭借其灵活的合作模式和强大的技术整合能力,迅速拓展市场版图。

此外,小桔充电依托互联网平台优势,运营规模达23.1万台,通过线上线下联动的服务模式,为用户提供便捷的充电体验;蔚景云以21.5万台的运营规模,聚焦商业综合体、写字楼等高端场景,打造差异化服务。国家电网、南方电网等能源央企充分发挥资源与网络优势,分别运营19.6万台和9.0万台充电桩,积极参与国家充电基础设施建设战略布局。驴充充、深圳车电网、汇充电等企业也在细分市场中精准定位,不断提升服务质量与覆盖范围,共同推动我国充电服务市场的繁荣发展。

盛康优配提示:文章来自网络,不代表本站观点。

- 上一篇:没有了

- 下一篇:国汇策略 有20万存款算穷人吗

相关文章

沪深京指数

热点资讯